국민내일배움카드신청 자격과 교육과정 총정리!

구직자·재직자·자영업자까지 대상별 지원 차이와 실제 무료 훈련 과정 예시를 쉽게 알려드립니다.

📱 목차

1. 국민내일배움카드란?

2. 신청 자격 총정리

3. 지원 내용과 자부담 비율

4. 주요 교육과정 안내

5. 자격증 준비과정 안내

6. 신청 방법 및 결론

“국비로 배우는 게 진짜 가능할까?”

저도 처음엔 믿기 어려웠습니다.

하지만 직접 확인해보니 국민내일배움카드 교육으로 수십만 원짜리 강의도 거의 무료로 들을 수 있더군요.

오늘은 특히 많은 분들이 궁금해하는 신청자격, 부담 비율,

교육과정, 자격증 준비 과정까지 한 번에 정리해드리겠습니다.

1. 국민내일배움카드란?

✅ 국민내일배움카드는 국가가 국민들 직업 능력을 키울 수 있게 직업훈련비를 대신 내주는 제도입니다.

예전에는 구직자 중심이었지만, 지금은 재직자·자영업자·특고까지 신청 가능합니다.

이 한 장으로 최대 500만 원까지 정부가 훈련비를 대신 내주니,

말 그대로 “배움의 기회”를 잃지 않게 돕는 제도입니다.

이처럼, 국민내일배움카드 제도는 단순한 교육비 지원이 아니라,

“새로운 직업을 배우고 다시 사회로 나아가기 위한 기본 교육”의 기회를 국비로 지원한다는 점입니다.

이제는 구직자뿐 아니라 누구나 배움의 기회를 가질 수 있다는 점이 가장 큰 변화입니다.

2. 신청 자격 총정리

✅ 국민내일배움카드신청 자격은 ‘누구나 가능하다’는 점이 매력적이지만,

세부적으로 보면 지원 대상이 꽤 넓고 세분화돼 있습니다.

특히 소득 수준, 고용 상태, 근로 형태에 따라 지원 조건이 달라지기 때문에

신청 전 반드시 본인의 유형을 확인해야 합니다.

📌 즉, “나는 직장인이니까 안 되겠지”라고 생각하신다면 오해입니다.

직장인·자영업자·특고까지도 일정 요건을 충족하면 모두 가능하며,

단지 본인의 소득 수준과 근로 형태에 따라

훈련비 자부담 비율이 달라질 뿐입니다.

3. 지원 내용과 자부담 비율

✅ 많은 분들이 국민내일배움카드 교육과정은 무료 아닌가요? 라고 묻지만,

실제로는 참여 유형에 따라 자부담 비율이 달라집니다.

이 부분을 정확히 알아야 훈련 신청 시 예상치 못한 비용을 피할 수 있습니다.

📌 예를 들어 훈련비가 100만 원인 과정을 들을 경우,

일반인은 약 30만 원을 부담해야 하지만Ⅰ유형(저소득층)은 무료로,

Ⅱ유형은 조건 충족 시 무료로 수강 가능합니다.

결국, 내가 어떤 유형에 속하는지 확인하는 것이 가장 첫 단계라는 점을 꼭 기억하세요.

4. 주요 교육과정 안내

✅ 국민내일배움카드 과정의 진짜 가치는 바로 “무엇을 배울 수 있느냐”입니다.

교육에 지원되는 과정은 정말 폭넓습니다.

단순히 “자격증 따기”를 넘어서 취업·이직·창업·경력 전환에 특화되어 있습니다.

📌 국민내일배움카드는 단순한 이론 교육이 아니라 취업과 직결되는

실무 중심 과정이 대부분입니다.

저 역시 엑셀 실무 과정을 통해 실제 업무 능력이 향상되었고,

많은 분들이 이 제도를 통해 새로운 커리어를 다시 설계하고 있습니다.

5. 자격증 준비과정 안내

✅ 국민내일배움카드신청 과정 중에 특히 많이 신청하는 분야가 바로 자격증 과정입니다.

취업률이 높고, 비용 부담도 줄어 “가성비 최고”라는 평가를 받습니다.

📌 예를 들어, 요양보호사 과정은 중장년층 취업률이 높고,

청년층은 전산세무·컴활을 통해 기업 취업 시 경쟁력이 생깁니다.

또한 바리스타 과정은 창업을 준비하는 분들에게 특히 인기 있습니다.

제가 본 사례 중에는 제빵 기능사 과정을 수강해 자격증을 딴 후

실제로 작은 베이커리를 운영하는 분도 있었습니다.

6. 신청 방법 및 결론

✅ 신청 방법

1️⃣ 고용24 (work24.go.kr) 접속 후 카드 신청

(과거 HRD-Net은 현재 고용24로 통합됨)

2️⃣ 원하는 과정 검색 및 신청

3️⃣ 고용센터 담당자 면담 → 발급 승인

4️⃣ 카드 수령 → 학원 등록 후 수강 시작

👉 보통 발급까지 2주 정도 소요됩니다.

담당자와 면담을 통해 본인에게 맞는 과정을 추천받는 것도 장점입니다.

✅ 정리하면,

국민내일배움카드는 단순한 국비지원이 아니라 취업과 인생 전환의 기회입니다.

신청자격만 된다면 수백만 원 상당의 교육을 무료 또는

소액 자부담으로 받을 수 있고, 자격증 취득까지 이어질 수 있습니다.

저 역시 이 제도로 컴활 자격증을 취득해 경력 전환에 성공했기에, 자신 있게 말씀드립니다.

👉 지금 바로 내가 어떤 유형인지, 어떤 교육과정을 듣고 싶은지 확인해보세요.

[함께 보면 좋은 글]

http://growvest.co.kr/entry/국민취업지원제도

국민취업지원제도 완전정리|지원금, 유형, 신청방법 한눈에 정리

📑 목차 1. 국민취업지원제도란?2. 지원 유형 (Ⅰ유형 vs Ⅱ유형) 3. 구직촉진수당 vs 취업성공수당 4. 내일배움카드와 연계 5. 신청 방법과 중요사항6. 결론, 마무리“취업 준비하면서 생활비가 너

growvest.co.kr

'비즈니스, 경제 > 정부지원정책' 카테고리의 다른 글

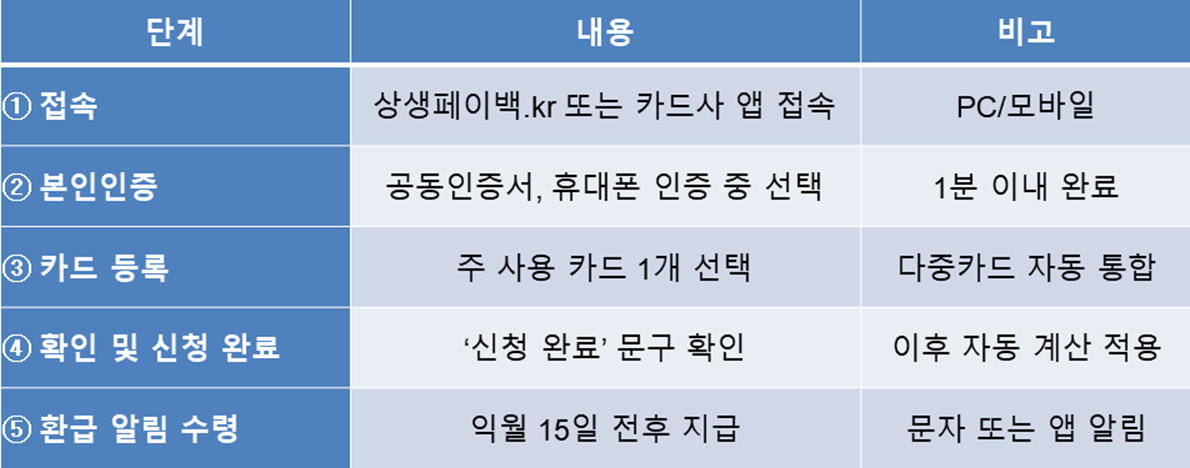

| 상생페이백 어디로 들어오나요?|환급금은 얼마나 들어오나요? (0) | 2025.10.29 |

|---|---|

| 상생페이백신청|415만 명이 5만원, 10만원 돌려받았습니다. (0) | 2025.10.21 |

| 국민취업지원제도 완전정리|지원금, 유형, 신청방법 한눈에 정리 (6) | 2025.09.25 |

| 취업성공수당 국민취업지원제도 최대 150만 원 받는 법 (25) | 2025.08.17 |

| 2025년 청년도약계좌 신청, 소득 3천만 원 이하라면 얼마 받나요? (2) | 2025.07.01 |