📌 목차

1. 권고사직 위로금

2. 퇴직금과 위로금 차이

3. 위로금과 실업급여의 관계

4. 자발적 퇴사 처리 시 대처법

5. 협상 전략 및 결론

“회사가 권고사직을 권유하면, 위로금은 꼭 받아야 하나요?”

저도 회사 다니던 시절, 동료가 갑자기 권고사직을 당했을 때

가장 먼저 했던 질문이었습니다.

막상 그 상황이 되면 머릿속이 복잡해지죠.

위로금은 법적으로 보장되는 게 아니라 회사와 협의해야 하는 부분이라 더욱 헷갈립니다.

그리고, 실업급여와 같이 받을 수 있는지도 궁금하시죠?

오늘은 권고사직위로금 개념부터 실제 지급 기준,

그리고 실업급여도 같이 받을 수 있는 방법까지 정리해 보겠습니다.

1. 권고사직 위로금

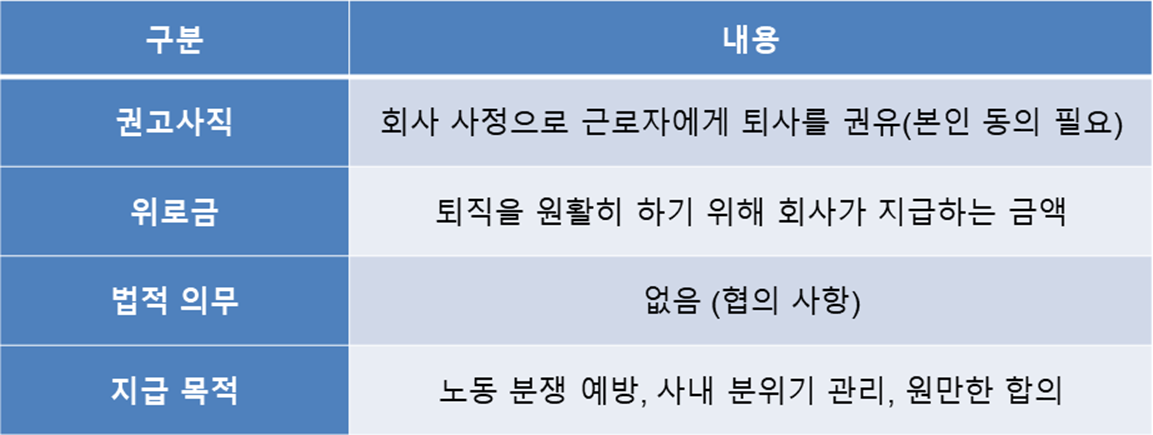

✅ 권고사직은 회사가 사정상 근로자에게 퇴사를 권유하는 형태입니다.

해고와 달리 본인의 동의가 있어야 하죠.

이때 회사가 퇴직을 원활하게 진행하려고 지급하는 돈이 ‘권고사직 위로금’입니다.

📌 단, 위로금은 법적으로 의무 지급사항이 아닙니다.

하지만, 노동위원회 분쟁 예방, 사내 분위기 관리 차원에서

많은 기업이 일정 수준을 지급하는 경우가 있습니다.

2. 퇴직금과 위로금 차이

✅ 퇴직금과 권고사직 위로금을 많은 분이 헷갈려하시는 부분이 있습니다.

퇴사할 때 받는 퇴직금과 위로금은 전혀 다른 개념입니다.

즉, 퇴직금은 무조건 받는 것이고, 위로금은 협의 여부에 따라 달라지는 겁니다.

✅ 위로금 지급 기준과 일반적인 수준

실무에서는 회사 규모와 근속 연수, 퇴사 배경에 따라 위로금 수준이 달라집니다.

권고사직위로금 수준은 “월급의 1~3개월치” 수준으로 정해지는 경우가 많습니다.

📌 예를 들어,

• 10년 근속 직원 → 월급 300만 원일 경우, 위로금 3개월치(900만 원) 제시 사례

• 경기 불황으로 대규모 구조조정 시 → 정액 500만 원~1000만 원 일괄 지급 사례

제가 아는 지인의 경우, 스타트업에서 2년 근무 후

권고사직을 당했는데 퇴직금 2개월분 + 위로금 1개월분을 받았습니다.

회사는 적자 상황이라 많이 줄 수는 없었지만, 최소한의 위로는 해주더군요.

3. 위로금과 실업급여의 관계

✅ 많은 분들이 “위로금을 받으면 실업급여 못 받나요?”

하고 물어보시는데, 직접적인 상관은 없습니다.

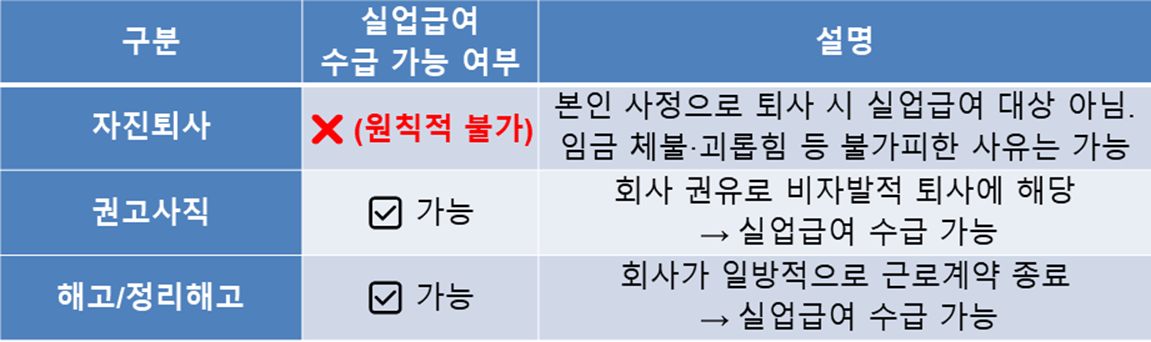

1️⃣ 실업급여 자격 :

→ 권고사직은 ‘비자발적 퇴사’로 분류되어, 고용보험 가입자라면 실업급여를 받을 수 있습니다.

2️⃣ 산정 기준 :

→ 실업급여 금액은 퇴직 전 평균임금을 기준으로 계산하므로, 위로금은 반영되지 않습니다.

3️⃣ 중요 포인트 :

→ 회사가 퇴사 사유를 ‘자발적 퇴사’로 기재하면 문제가 되니,

→ 이직확인서에 반드시 ‘권고사직’으로 기록되어야 합니다.

📌 즉, 위로금은 보너스 개념, 실업급여는 법적 안전망이라고 보시면 됩니다.

두 가지를 동시에 챙길 수 있어요.

4. 자발적 퇴사 처리 시 대처법

✅ 실무에서 가장 많이 발생하는 문제입니다.

회사가 위로금을 주면서 “사직서 내고 나가라”고 요구하는 경우죠.

이렇게 되면 실업급여를 놓칠 수 있습니다.

☑️ 자발적 퇴사 요구 대처 방법

1️⃣ 사직서 대신 합의서 작성

→ “권고사직 합의서”나 “권고사직 확인서”를 요구하세요.

→ 퇴사 사유는 반드시 권고사직으로 기록해야 합니다.

2️⃣ 이직확인서 사유 확인

→ 고용센터는 회사가 제출하는 이직확인서를 기준으로 실업급여 자격을 심사합니다.

→ 반드시 ‘권고사직’으로 처리됐는지 확인하세요.

3️⃣ 위로금 조건 협상

→ 회사가 자발적 퇴사만 가능하다고 하면, 그만큼 위로금을 더 요구할 수 있습니다.

→ 다만 보통은 실업급여가 훨씬 큰 금액이므로, 위로금을 조금 덜 받더라도

권고사직으로 처리하는 편이 더 유리합니다.

4️⃣ 증거 확보

→ 불가피하게 자발적 퇴사로 처리됐다면, 권고사직 사실을 입증할 수 있는

→ 문자·메일·녹취 기록을 확보해 고용센터에 제출하세요.

→ 심사에서 구제받을 수 있습니다.

5. 협상 전략 및 결론

✅ 회사가 처음 제시하는 금액이 전부는 아닙니다. 합리적인 근거를 가지고 협상하는 게 중요합니다.

⓵ 근속연수 : 오래 근무했을수록 협상력이 커집니다.

⓶ 성과 기여도 : 프로젝트 성과, 매출 기여 등을 어필하세요.

⓷ 노동 분쟁 가능성 : 자발적 퇴사가 아니라는 점을 분명히 해야 합니다.

⓸ 사내 전례 확인 : 동료가 받은 금액을 참고해 요구하세요.

✅ 권고사직은 누구에게나 당황스러운 상황입니다.

하지만 위로금은 권리라기보다 협상의 결과물이라는 점을 기억해야 합니다.

그리고 잊지 마세요. 위로금은 위로금대로, 실업급여는 실업급여대로 받을 수 있습니다.

특히, 회사가 권고사직위로금 조건으로 자발적 퇴사 처리를 요구해도,

실업급여 수급 자격을 지키는 것이 장기적으로 훨씬 유리합니다.

작은 차이가 앞으로 몇 달간의 생활 안정, 나아가 노후 준비에도 큰 영향을 줄 수 있으니까요.

'비즈니스, 경제 > 실업급여' 카테고리의 다른 글

| 실업급여금액, 퇴사하면 실제로 받는 돈은 얼마나 될까요? (0) | 2025.09.29 |

|---|---|

| 주휴수당? 알바도 주휴수당 받을 수 있나요? 안 줄 때 대응법 (0) | 2025.09.10 |

| 권고사직 뜻부터 실업급여까지|직장인은 꼭 알아야 할 현실 (10) | 2025.08.18 |

| 실업급여 수급기간, 최대 270일 9개월까지 받을 수 있다고요? (5) | 2025.08.09 |

| 실업급여신청기간 놓치면 실업급여가 진짜 '0원' 됩니다! (2) | 2025.08.08 |